2018年中國工控行業發展趨勢及市場前景預測

2018年03月23日

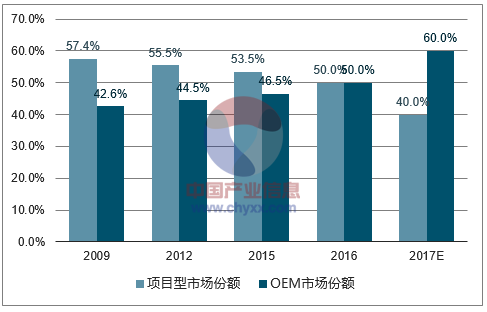

自動化行業由于控制對象、控制方法和應用行業的不同,通常將智能控制系統分為 兩種: FA (FactoryAutomation,工廠/離散自動化)和 PA(ProcessAutomation,過程/連續自動化)。 我國 OEM 市場份額占工控下游產品市場份額的比例不斷增加。自 2009 年以來,中國 OEM 在工控市場的市占份額逐步提升,2016 年 OEM 市場份額占比達到 50%,達到歷史新高。預計 2017 年 OEM 市場份額將達到 60%,下游行業蓬勃發展。

我國工控下游市場份額占比

我國工控下游市場份額占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國工控機行業深度調研及投資戰略研究報告》

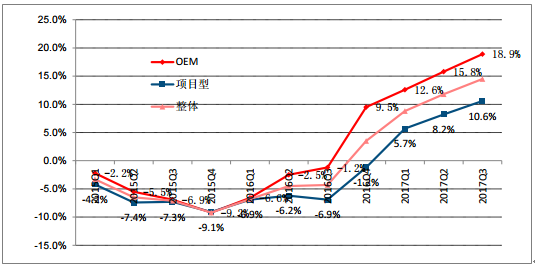

從增速來看,工控行業規模自 2016 年三季度以來持續回升,2017 年前三季度工控行業的市場規模整體增 速強勁,工控市場規模整體增加 14.5%,其中,OEM 市場規模同比增加 18.9%,項目型市場規模同比增加 10.6%, 增速繼續提升。我們認為,隨著 OEM 下游行業的快速發展,四季度工控行業整體增速仍將維持在 15%左右, 全年整體增速將在 12%左右。OEM 市場增速將繼續維持高速增長,OEM 市場占比有望進一步提升。

我國工控市場規模同比增長率

我國工控市場規模同比增長率

數據來源:公開資料整理

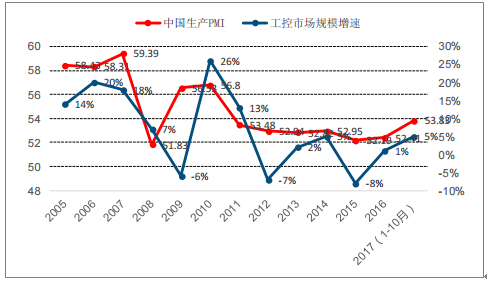

工控行業與 PMI 高度相關,周期約為 3 年,未來兩年工控復蘇無憂。從經濟周期中我們可以看到,PMI、PPI 和工控增長存在較強的相關性和同步性。從歷史經驗來看,PMI 和 PPI 的周期約為 3 年,且 PMI 與工控行業周 期存在更高的相關性。由此,我們預計本輪工控復蘇將至少持續至 2019 年三季度,未來兩年工控行業仍將保 持快速增長。

PMI 與工控市場規模增速的同步性對比

PMI 與工控市場規模增速的同步性對比

數據來源:公開資料整理

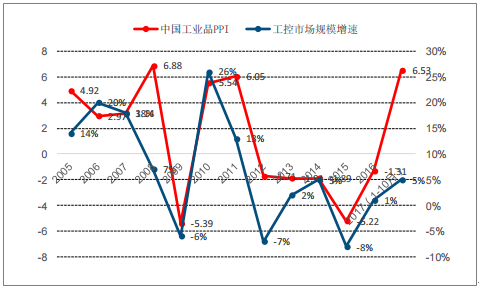

PPI 與工控市場規模增速的同步性對比

PPI 與工控市場規模增速的同步性對比

數據來源:公開資料整理

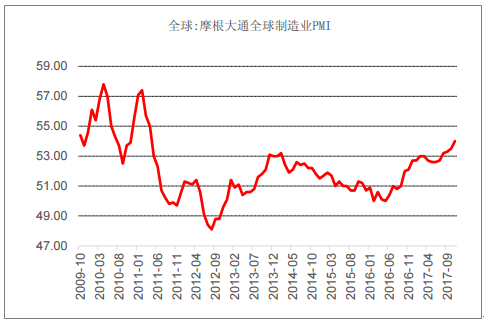

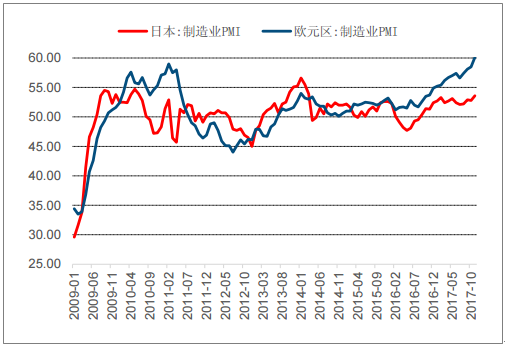

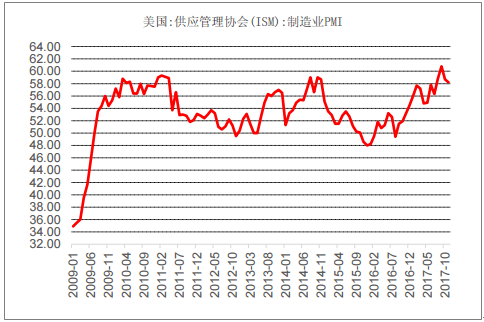

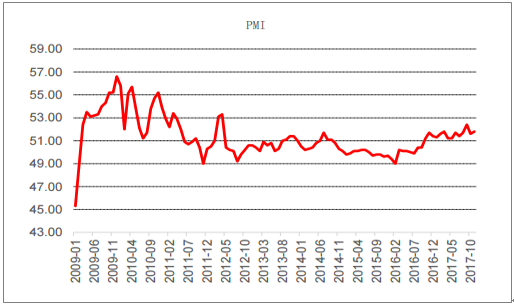

全球 PMI 和 PPI 持續向上,制造業景氣度良好。PMI、PPI 和工控復蘇具有高相關性,全球 PMI 指數自16 年三四季度以來持續好轉,17 年 11 月達到 54.00,為 2014 年 3 月份以來的最高點。美國、歐盟、日本 PMI 指數 17 年以來穩定在 52 以上。我國 PMI 指數 10 月為 51.8,相對上月的 51.6 有所增長。

全球 PMI 自 16 年三四季度以來持續復蘇

數據來源:公開資料整理

歐元區、日本 PMI 自 16 年下半年呈現回暖態勢

歐元區、日本 PMI 自 16 年下半年呈現回暖態勢

數據來源:公開資料整理

美國 PMI 自 16 年四季度以來持續復蘇

美國 PMI 自 16 年四季度以來持續復蘇

數據來源:公開資料整理

中國 PMI 持續復蘇

中國 PMI 持續復蘇

數據來源:公開資料整理

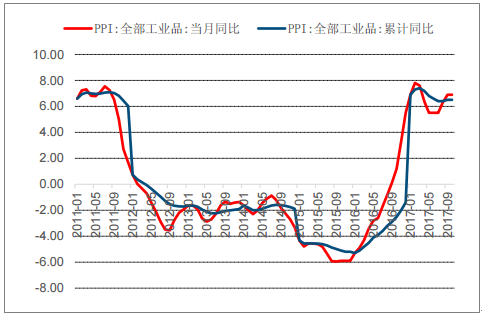

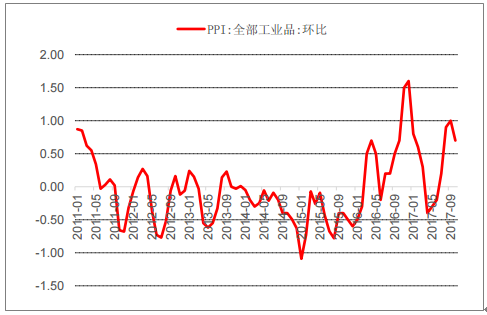

從 PPI 來看,10 月我國 PPI 當月同比為 6.9%,累計同比為 6.5%,環比增加 0.7%,在連續三個月的環比 下降之后有所回升。PMI 和 PPI 持續向上,反映制造業景氣度良好。由此來看,全球和我國制造業持續復蘇勢 頭不減。

PPI 當月同比及累計同比

數據來源:公開資料整理

全部工業品 PPI 環比(%)

全部工業品 PPI 環比(%)

數據來源:公開資料整理

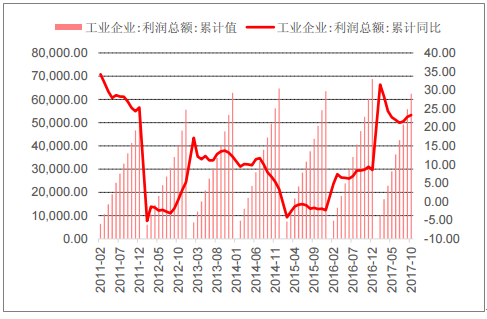

工業企業產成品庫存增速有所回落,工業企業利潤增速維持高位。10 月工業產成品累計庫存 41,908.20 億 元,同比增加 9.00%,增速連續 6 個月后提升。工業企業利潤總額 10 月累計值為 62,450.80 億元,累計同比增 加 23.3%,今年以來,工業企業利潤累計增速雖逐月回落,但仍然維持在 21%以上的高位。 我們認為,當前工業需求端仍然較為強勁,但在庫存回落時,企業并沒有去進行產成品庫存回補,這是比 較典型的庫存周期回落期的特征。17 年三、四季度以及明年年初將大概率處于本輪朱格拉周期的第一輪庫存周 期的回落期。

工業產成品庫存情況(億元/%)

工業產成品庫存情況(億元/%)

數據來源:公開資料整理

工業企業利潤總額(億元/%)

工業企業利潤總額(億元/%)

數據來源:公開資料整理

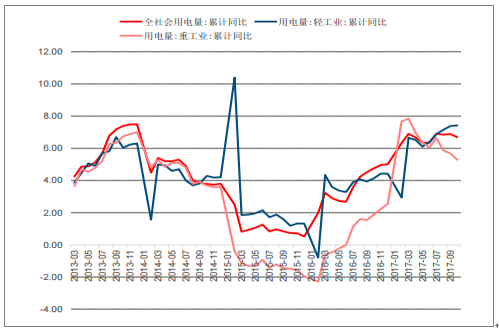

全社會和工業用電量持續增加,宏觀經濟回暖。2016 年全社會用電量增速達到 5%,2017 年 1-10 月累計同 比增速達到 6.69%。其中,1-10 月輕工業用電量累計同比增速達到 7.42%,重工業用電量累計同比增加 5.29%, 自 16 年 7 月份以來繼續持續回升,反映實際生產狀況改善良好。全社會用電量增速提高,標志著宏觀經濟持續 回暖。

全社會用電量增速(%)

全社會用電量增速(%)

數據來源:公開資料整理

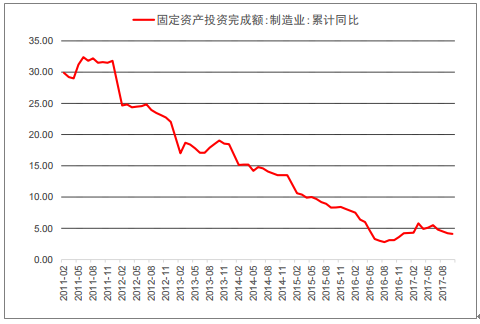

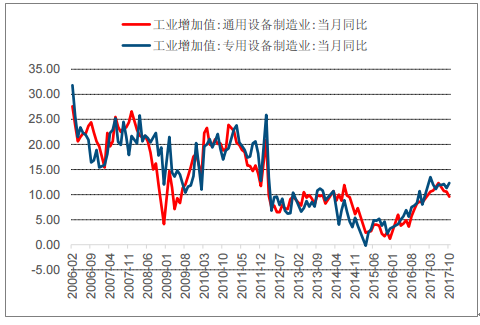

制造業固定資產投資完成額繼續回暖,通用和專用設備增加值漲勢不減。制造業固定資產完成額自 16 年 8 月起呈現回升態勢,17 年 10 月累計同比達到 4.1%,連續 12 個月穩定在 3%以上,市場對工業固定資產投資信 心平穩提升。工業景氣度回升。下游機床、紡織、房地產等行業的回暖以及 3C、鋰電設備等新興行業的刺激, 是新增固定資產投資的增加的主要因素。

通用設備和專用設備工業增加值同比增速持續上升,2015 年我國通用設備和專用設備工業增加值分別為 2.9% 和 3.4%,2016 年開始增速逐漸提升,去年全年分別增長 5.9%和 6.7%,今年 10 月分別增長 9.6%和 12.3%, 增長勢頭良好。

制造業固定資產投資完成額呈回升趨勢

制造業固定資產投資完成額呈回升趨勢

數據來源:公開資料整理

通用設備和專用設備增幅明顯

通用設備和專用設備增幅明顯

數據來源:公開資料整理

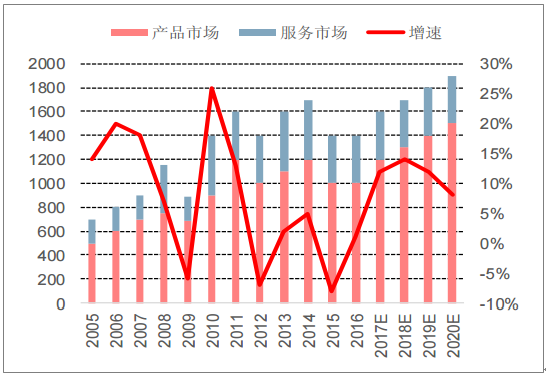

整體工控市場 18 年將達到 1360 億以上,增速 14%。從整體工控市場來看,2016 年四季度起我國工控市場 開始回暖,17 年全年預計增長 12%左右,整體市場達到 1650 億元,18 年預計增速 14%,整體市場規模將達到 1860 億以上。

我國工控市場在 2008 年之前隨宏觀經濟快速增長,2009-2015 年受經濟增速波動震蕩調整,2015 年市場下 滑達 8.1%。2016 年下半年起,受工業自動化進程加快以及固定資產投資加速等利好帶動,工控市場迎來了復 蘇回暖,一季度下降 5-6%,二季度增長 3-4%,三季度下降不到 1%,四季度增長 6-7%,全年增長約 1%,行 業規模共 1400 億,其中產品市場約 1000 億,服務市場約 400 億。

中國工控行業市場規模

中國工控行業市場規模

數據來源:公開資料整理

2017 年我國低壓變頻器市場將達到 225 億元,同比增加 4.7%。預計到 2020 年,市場規模將達到 250 億元。

我國低壓變頻器市場規模及同比增速

目前國內市場上的變頻器廠家有 300 多家,其中 30 家左右占據了近 80%的市場份額。國內變頻器市場外資 品牌先入為主迅速占領市場份額,在中國中高端變頻器市場仍占主導地位。國產品牌匯川市占率為 6%,位列 第三位;英威騰為 4%,躋身前十大低壓變頻器廠商。變頻器行業與國家經濟周期緊密相關,在目前經濟下行 的大環境下,進口替代的速率也將進一步加快。

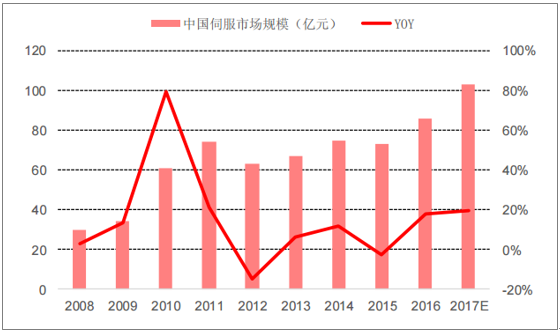

伺服電機主要應用于機床工具、電子制造設備、包裝機械、紡織等行業。長期以來,國外品牌一直占據著 伺服系統的絕大部分市場份額。隨著我國的制造業自動化水平不斷提升,通用伺服市場規模從 2008 年 30 億已 增長至 2016 年 86 億,接近翻 3 倍。2017 年,通用伺服市場規模有望超 100 億元,增長空 間巨大。

中國伺服市場規模

中國伺服市場規模

數據來源:公開資料整理

伺服系統市場的下游包括了機床、電子制造設備、包裝、紡織、塑料機械等行業等,其中機床占比最大, 為 29.5%,其次為電子制造設備、包裝機械、紡織機械、塑料機械等。據工控網統計,2011 年電子制造設備領 域伺服產品占比 7.8%,經過近五年高速增長,2016 年電子制造設備領域伺服行業占比已達到 19%。

未來幾年從產品上看,伺服驅動器預計將保持 20%以上的市場增速;從應用行業看,機器人和電子制造設 備是需求增長最快的下游,增速有望保持 25%以上。機床、注塑機等大型設備的數控化,以及 食品包裝機械等大消費相關設備,預計將保持 15%以上的增長,保證整體市場 15%左右的復合增速。

“十二五”期間,我國城軌地鐵項目固定資產投資合計達 1.2 萬億,復合增速達 23.7%。隨著獲得城軌建設 審批的城市和項目不斷增加,我們預計十三五期間,城軌固定資產投資將進一步增長,有望超過每年 4000 億元。 2016 年 5 月發改委和交通運輸部出臺《交通基礎設施重大工程建設三年行動計劃》,指出 2016-2018 重點推進 103 個城市軌道交通項目前期工作,新建城軌 2000 公里以上,設計投資金額約為 1.6 萬億。2016 年,國家發改 委批復了南京、廈門、烏魯木齊、包頭、洛陽、紹興、青島、蕪湖、西安等城市的軌道交通建設規劃項目,項 目總投資超過 4000 億元。2017 年以來,發改委批復了廣州和長沙的軌道交通建設規劃項目,項目總投資分別為 2196 億元、840.13 億元。預計十三五期間城軌固定資產投資有望超過 4000 億/年

2016 年中車實現城軌車輛銷售 4962 輛(合計約 620 列),同比增長 23.3%。2017H1 城軌 與城市基礎設施業務收入 136 億元,同比大幅增長 32.2%,毛利率提升 1.90pct。我們認為城軌地鐵車輛已經開 啟高增長,且未來增速有望加快。預計 2017-2020 年,城軌車輛復合增速將超過 24%

本文轉載:中國產業信息網。

相關新聞

01-27

2025